Lý giải sự sa sút của đồng Nhân dân tệ

Nguồn: Benn Steil & Emma Smith, “The Retreat of the Renminbi” Project Syndicate, 22/06/2017.

Biên dịch: Nguyễn Quỳnh Chi | Biên tập: Lê Hồng Hiệp

“Sự toàn cầu hóa của đồng Nhân dân tệ dường như chắc chắn và không gì có thể ngăn cản được,” trích lời tạp chí The Economist tháng 4 năm 2014. Trên thực tế, lưu lượng sử dụng đồng Nhân dân tệ (RMB) trong hệ thống thanh toán quốc tế tăng gấp đôi từ thời điểm đó đến tháng 8 năm 2015, lên mức 2,8% trong tổng giao dịch toàn cầu, biến đồng tiền của Trung Quốc thành loại tiền tệ được sử dụng nhiều thứ tư trên thế giới.

Tuy nhiên, kể từ đó, sự tăng trưởng này gần như bị đảo ngược hoàn toàn. Tỷ trọng của đồng RMB trong tổng thanh toán toàn cầu đã giảm xuống còn 1,6%, đẩy thứ hạng của đồng tiền xuống thứ 7. Tỷ lệ sử dụng đồng RMB trên thị trường trái phiếu toàn cầu giảm 45% kể từ sau đỉnh thiết lập năm 2015. Các khoản tiền gửi bằng RMB tại các ngân hàng Hong Kong cũng giảm một nửa. Và trong khi 35% thương mại với nước ngoài của Trung Quốc được thanh toán bằng đồng RMB vào năm 2015 (phần lớn số còn lại bằng đồng đô la Mỹ), tỷ trọng này giờ đã giảm xuống còn khoảng 12%.

Sự đi xuống của đồng RMB đặc biệt phản ánh 4 yếu tố sau.

Đầu tiên, mặc dù tỷ giá ngoại tệ của đồng RMB so với đồng đô la tăng gần như hàng năm kể từ năm 2005 đến 2013 – tổng cộng 36,7% – nhưng kể từ sau đó, tỷ giá này đã giảm liên tiếp và làm nản lòng các nhà đầu cơ. Từ 2014, mỗi năm, biên bộ giảm của đồng tiền lại tăng lên và hiện giảm thêm hơn 11% kể từ khi sự sụt giảm bắt đầu, bất chấp sự can thiệp của Ngân hàng Nhân dân Trung Quốc (PBOC – tức ngân hàng trung ương) nhằm hỗ trợ đồng tiền (chứ không phải nhằm giữ nó ở mức thấp như lời cáo buộc của Tổng thống Mỹ Donald Trump). Kết quả là, nhà đầu tư đã từ bỏ ý tưởng rằng đồng RMB tăng giá là một cuộc đặt cược 1 chiều. Đã qua thời vốn chảy vào trong nước nhờ sự đặt cược đó.

Sự xuống giá của đồng RMB so với đồng đô-la phản ánh sự chậm lại của tăng trưởng kinh tế Trung Quốc vốn được tiếp sức bởi các khoản nợ, và tình trạng rủi ro vỡ nợ gia tăng. Vì thế, không ngạc nhiên khi người dân và các doanh nghiệp Trung Quốc đang tìm nhiều cách (hợp pháp và không hợp pháp) để chuyển tiền ra nước ngoài.

Vào tháng Tư, Phó Thống đốc Ngân hàng Nhân dân Trung Quốc Yi Gang cố gắng trấn an những nhà đầu tư lo lắng trong một bài thuyết trình tại New York bằng cách nói rằng mức nợ xấu (NPLs) trong khu vực ngân hàng Trung Quốc “đã tương đối ổn định sau một thời gian dài leo thang.” Theo lời ông, đây là “một tiến triển tốt đẹp trong thị trường tài chính.”

Nhưng ông Yi thực sự lại đang đánh lận con đen. Nợ xấu bình ổn nếu tính theo tỷ lệ trong tổng nợ ngân hàng, nhưng đó là vì các khoản cho vay tiếp tục tăng lên. Rất nhiều trong số những khoản cho vay mới là dành cho những khách hàng đang mắc nợ nhiều, và có thể trở thành nợ xấu trong tương lai. Trên thực tế, theo số tuyệt đối, nợ xấu tăng thêm 35 tỷ đô la trong năm 2016, chạm ngưỡng 220 tỷ đô la. Các ngân hàng đang sử dụng các mẹo kế toàn nhằm che giấu hàng nghìn tỷ đô la có thể tiếp tục trở thành nợ xấu gia tăng.

Trong một nỗ lực ngăn chặn đà suy yếu của tỷ giá hối đoái, chính quyền đã khiến việc đổi đồng RMB sang đô la khó khăn hơn. Mặc dù trước đây đã từng ủng hộ các phi vụ đầu tư của Trung Quốc ra nước ngoài, giờ đây chính quyền lại đang chặn những thương vụ mua bán sáp nhập ở nước ngoài nhằm ngăn các công ty nội địa xuất khẩu vốn. Cùng lúc đó, họ cũng đã biến việc chuyển vốn về nước trở nên khó khăn hơn đối với các nhà đầu tư nước ngoài. Mặc dù việc này giúp cho nguồn vốn hiện tại ở lại Trung Quốc, nó lại cản trở các nhà đầu tư nước ngoài cam kết tăng thêm vốn đầu tư vào Trung Quốc.

Đây là yếu tố thứ hai làm giảm sự tích lũy đồng Nhân dân tệ. Đối mặt với lựa chọn giữa ổn định kinh tế ngắn hạn và sự linh hoạt của đồng tiền, các nhà hoạch định chính sách Trung Quốc đang lựa chọn sự ổn định. Điều này đặt ra những câu hỏi về sự cam kết dài hạn của họ đối với khả năng tự do chuyển đổi của đồng tiền, một yếu tố quan trọng để đồng RMB có thể tiến tới vị thế thực sự là một đồng tiền dự trữ.

Yếu tố thứ ba làm suy yếu đồng RMB là việc Trung Quốc đã vắt kiệt tiềm năng xuất khẩu của mình. Đất nước và đồng tiền này đã từng đạt được vị thế quan trọng vì sự hội nhập thần kỳ của Trung Quốc vào nền kinh tế toàn cầu kể từ khi gia nhập Tổ chức Thương mại Thế giới (WTO) vào năm 2001. Tỉ trọng xuất khẩu của Trung Quốc so với thế giới tăng từ 1% vào năm 1980 lên 14% vào năm 2015, biến đất nước này trở thành nước xuất khẩu lớn nhất thế giới. Nhưng tỷ trọng trong xuất khẩu toàn cầu của Trung Quốc đã giảm kể từ đó, xuống còn 13,3%. Những người từng coi Trung Quốc là phiên bản quốc gia của Amazon.com, có nghĩa là năm nào cũng bán được nhiều hàng hóa hơn tới nhiều người hơn, đã cảm thấy thất vọng.

Yếu tố thứ tư là sự đảo chiều của chính toàn cầu hóa. Các dòng chảy vốn – dưới dạng mua cổ phần và trái phiếu, đầu tư trực tiếp nước ngoài, và cho vay – giảm hơn hai phần ba, từ 11,9 nghìn tỷ đô la xuống còn 3,3 nghìn tỷ đô la trong thời kỳ từ 2007 đến 2015. Các hàng rào thương mại cũng được dựng lên.

Các biện pháp phân biệt đối xử thương mại lại nở rộ hơn những chính sách tự do hóa thương mại. Thương mại hàng hóa cũng giảm 10% từ năm 2011 đến 2015 – sự sụt giảm lớn nhất tính theo giai đoạn 4 năm kể từ sau Thế chiến II. Trung Quốc vì thế không chỉ mất đi thị phần xuất khẩu mà còn đang xuất khẩu trong một thị trường toàn cầu nhỏ hơn. Hệ quả là, giá trị chuyển đổi sang đồng đô la của xuất khẩu Trung Quốc đã giảm hơn 9,1% kể từ đỉnh đạt được hồi đầu năm 2015.

Kết quả cuối cùng là, so với chỉ một vài năm trước, thế giới có ít, nếu không muốn nói là không có lý do nào để tiếp tục dự trữ đồng RMB. Giờ đây, sự toàn cầu hóa của đồng RMB không còn “chắc chắn và không gì có thể ngăn cản được”. Ngược lại, trong tương lai gần, quá trình đó dường như đã thực sự qua rồi.

Benn Steil là Giám đốc Kinh tế Quốc tế tại Hội đồng Quan hệ đối ngoại, và đồng tác giả cuốn Money, Market, and Sovereignty (Tiền, Thị trường và Chủ quyền), giành giải thưởng Hayek Book 2010.

Emma Smith là chuyên viên phân tích tại Hội đồng Quan hệ đối ngoại.

Copyright: Project Syndicate 2017 – The Retreat of the Renminbi

Vén màn bí mật 'tiền viện trợ' Trung Quốc

PAULA BRONSTEIN

PAULA BRONSTEIN

Các nhà nghiên cứu nước ngoài vừa công bố một bí mật nhà nước của Trung Quốc: số tiền Bắc Kinh viện trợ cho các nước khác.

Lần đầu tiên, một nhóm nghiên cứu nước ngoài công bố bảng dữ liệu ghi lại hầu hết số tiền viện trợ của Trung Quốc.

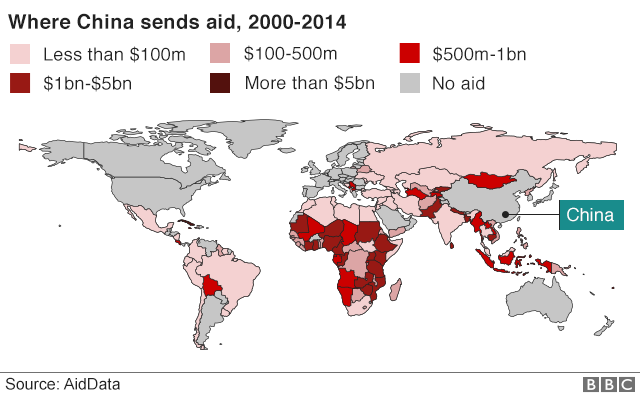

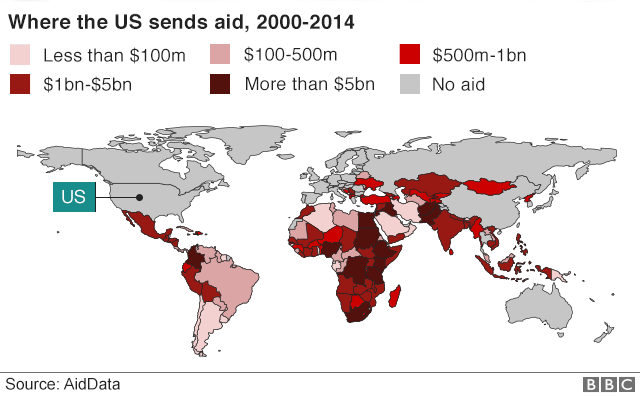

Dẫn lại hơn 5.000 dự án ở 140 nước, trong đó có Việt Nam, họ cho thấy Trung Quốc đang cạnh tranh gắt gao với Mỹ về chuyện giúp đỡ nước ngoài.

Phòng nghiên cứu AidData tại College of William & Mary, bang Virginia, Hoa Kỳ, đã hợp tác với các nhà nghiên cứu từ Harvard của Mỹ và Đại học Heidelberg của Đức.

Nhóm AidData tìm kiếm các dòng tiền từ Trung Quốc đến các nước, sử dụng các tin tức chính thống, tài liệu sứ quán, cũng như thông tin nợ nần, viện trợ của các nước.

CARL DE SOUZA/AFP/GETTY IMAGES

CARL DE SOUZA/AFP/GETTY IMAGES

Sau thời gian công phu thâu gom dữ liệu, họ đưa ra bức tranh tương đối đầy đủ về dòng viện trợ quốc tế của Bắc Kinh.

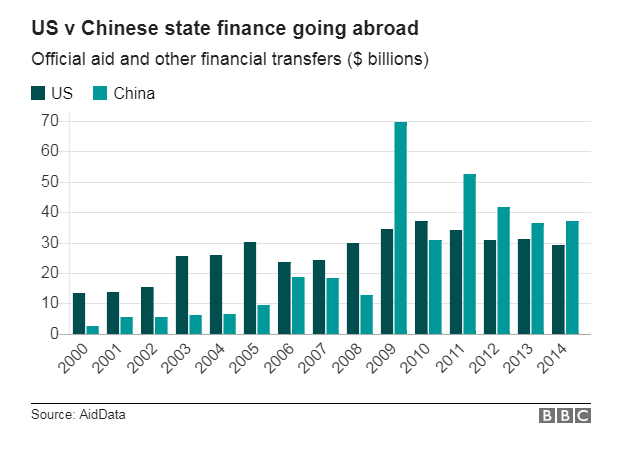

Số liệu chính thức cho biết từ 2000 đến 2014, Trung Quốc tài trợ 4.300 dự án ở 140 nước, trị giá 354 tỉ đôla.

Trong cùng thời gian, tổng viện trợ của Mỹ là 394 tỉ đôla.

Nó cho thấy Mỹ và Trung Quốc phân phát số tiền gần bằng nhau trong giai đoạn 2000-2014. Nhưng hai nước phân phối tiền theo cách khác nhau.

93% viện trợ của Mỹ theo đúng định nghĩa truyền thống về viện trợ. Số tiền có mục đích giúp phát triển kinh tế và phúc lợi. Ít nhất một phần tư số tiền là cho không chứ không phải tiền cho vay.

Còn với Trung Quốc, chỉ có 21% có thể xem là viện trợ truyền thống. Đa số là các khoản vay thương mại mà sau này phải trả lại, có lãi suất, cho Bắc Kinh.

Tiền dùng làm gì?

Nhóm nghiên cứu cũng nhận ra rằng khi Trung Quốc viện trợ truyền thống, các nước có lợi về kinh tế. Nghiên cứu của họ chứng minh rằng Trung Quốc cũng có thể điều hành các dự án viện trợ tốt như phương Tây.

Theo nhóm nghiên cứu, hỗ trợ phát triển chính thức (ODA) của Trung Quốc giúp tăng trưởng kinh tế, còn tài trợ phát triển chính thức (OOF) thì không.

Họ thấy rằng mỗi năm Trung Quốc chi khoảng 5 tỉ đôla cho ODA, nhưng đa số tiền của Trung Quốc thực ra là ở dạng OOF, không đáp ứng tiêu chuẩn ODA và có thể bao gồm các dự án thương mại.

Brad Parks, từ AidData, nói: "Chúng tôi chứng tỏ các sự phân biệt này rất quan trọng."

"Chỉ có ODA của Trung Quốc là đem lại lợi ích tăng trưởng kinh tế cho nước nhận."

Cũng có bằng chứng rằng các khoản cho vay dễ dãi vô điều kiện của Trung Quốc lại tác động tới cả hệ thống cho vay toàn cầu.

Theo nhóm nghiên cứu, khi một nước châu Phi nhận hỗ trợ của Trung Quốc, World Bank cũng phải hạ thấp các điều kiện cho vay. Cụ thể, khi viện trợ Trung Quốc tăng 1%, thì World Bank cũng giảm đi 15% đòi hỏi liên quan giải phóng thị trường hay minh bạch kinh tế.

AAMIR QURESHI/AFP/GETTY IMAGES

AAMIR QURESHI/AFP/GETTY IMAGES

Cả Bắc Kinh và Washington thường dành tiền cho những nước ủng hộ họ tại Liên Hiệp Quốc.

Nhưng kinh tế cũng đóng vai trò chủ chốt cho Bắc Kinh. Nghiên cứu cho thấy Bắc Kinh thường chú trọng thúc đẩy xuất khẩu của Trung Quốc, hay dành khoản vay với giá thị trường ở những nước mà Trung Quốc muốn họ phải trả lại tiền với lãi suất.

Dữ liệu cho thấy những nước nhận khoản vay giá thị trường của Trung Quốc thì không sa sút về kinh tế nhưng cũng không tăng trưởng kinh tế. Nhóm nghiên cứu lo ngại ngay cả điều này cũng có thể thay đổi sau 10, 15 năm nữa - khi mà những nước này mang nợ vì không đủ tiền trả lại cho Bắc Kinh.

Brad Parks, thuộc nhóm nghiên cứu, nói: "10, 15 năm nữa, họ có thể gặp cùng vấn đề giống như khi nhà tài trợ phương Tây gặp phải khi các khoản vay không được trả."

"Nếu việc đó xảy ra, có thể Bắc Kinh sẽ phải xem lại cách cấu trúc các khoản vay."

Không có nhận xét nào:

Đăng nhận xét